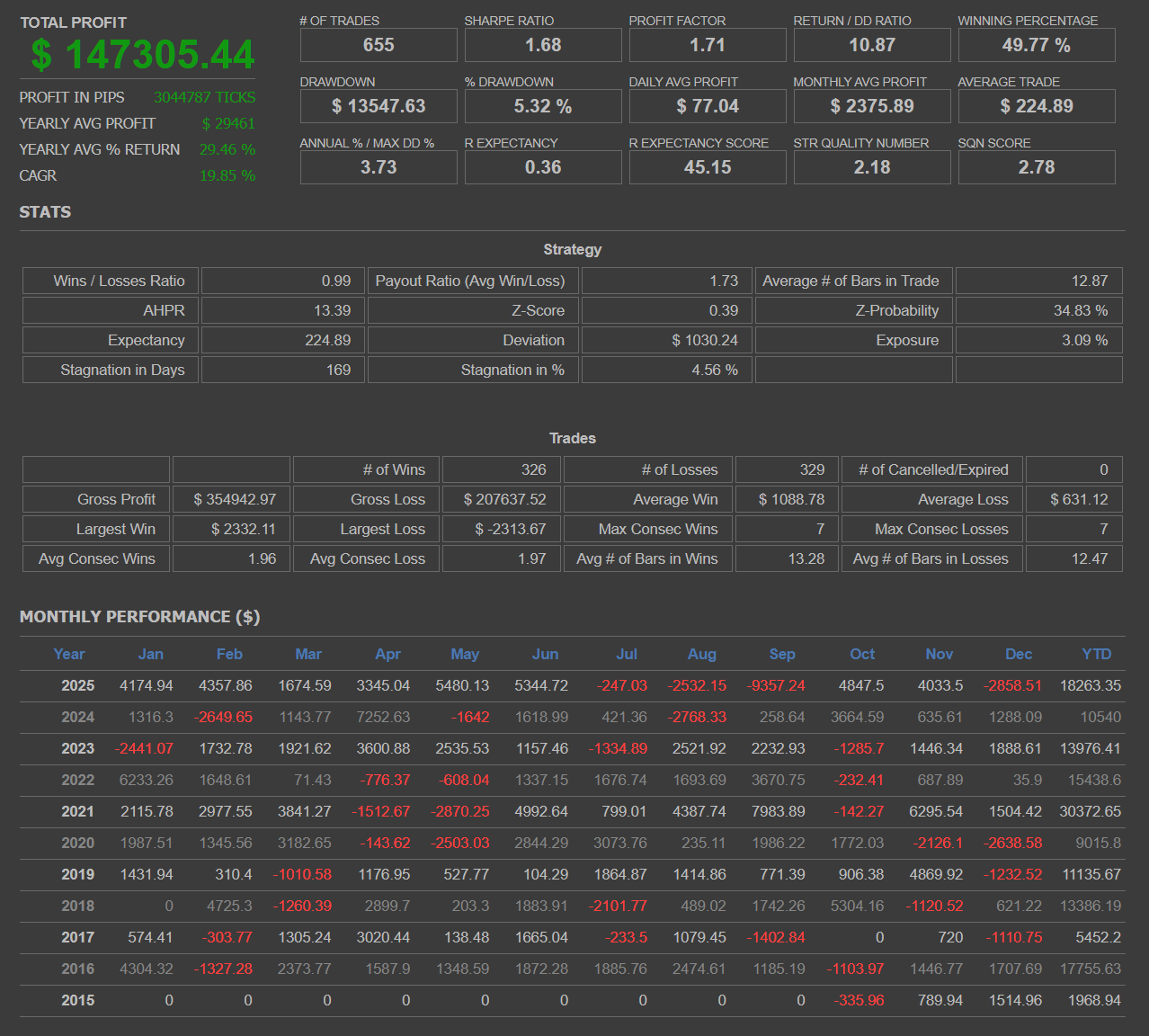

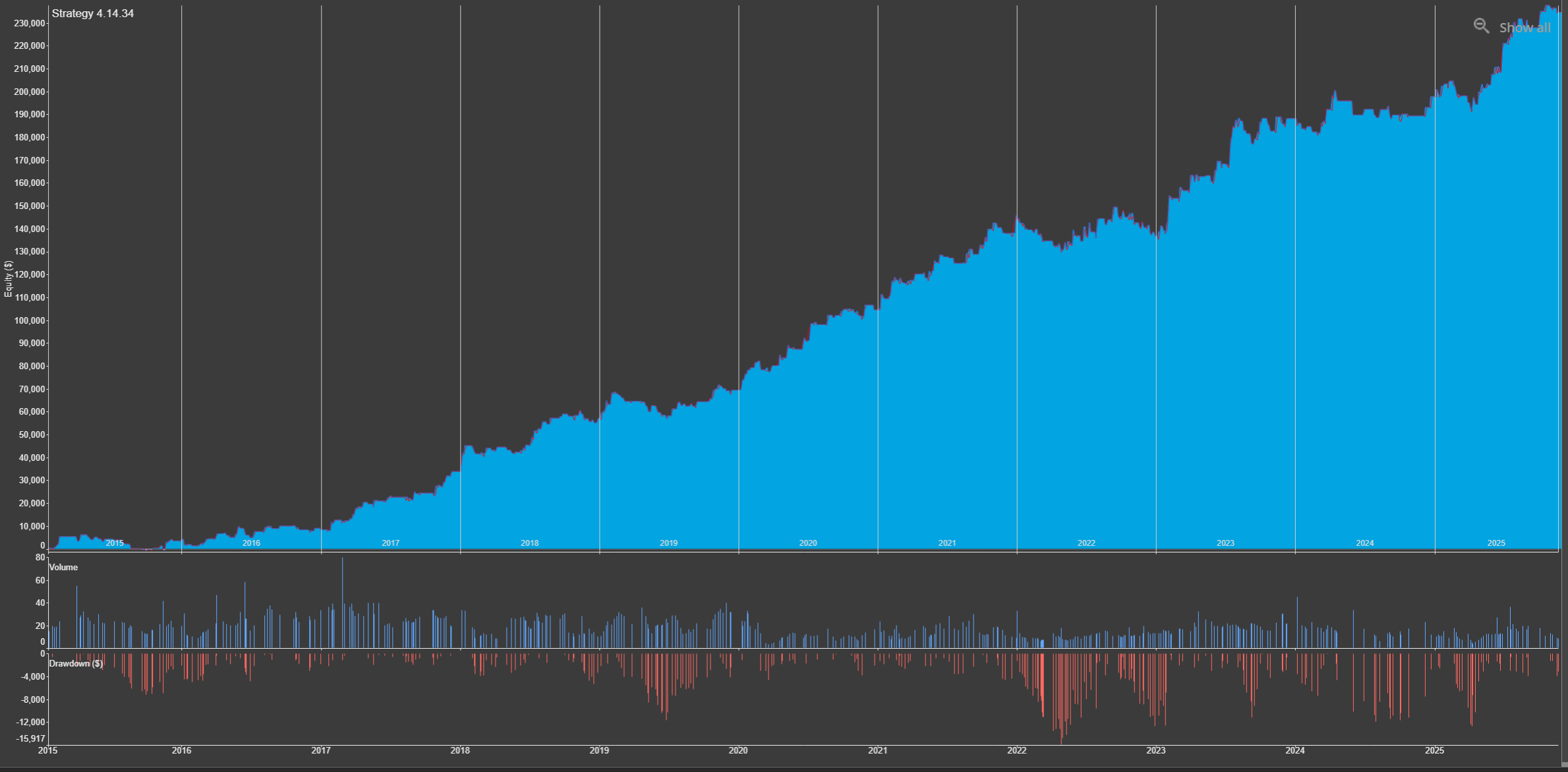

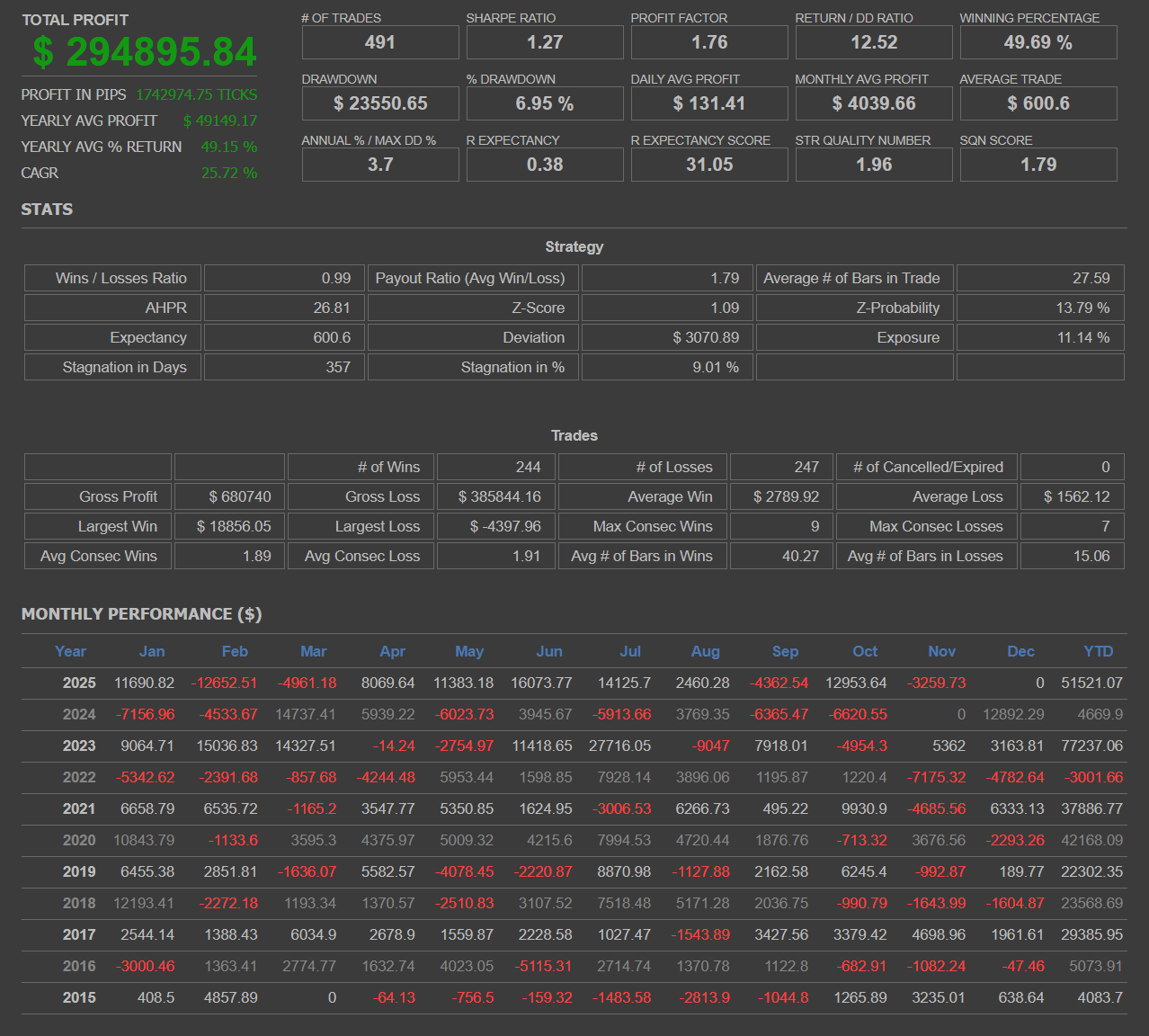

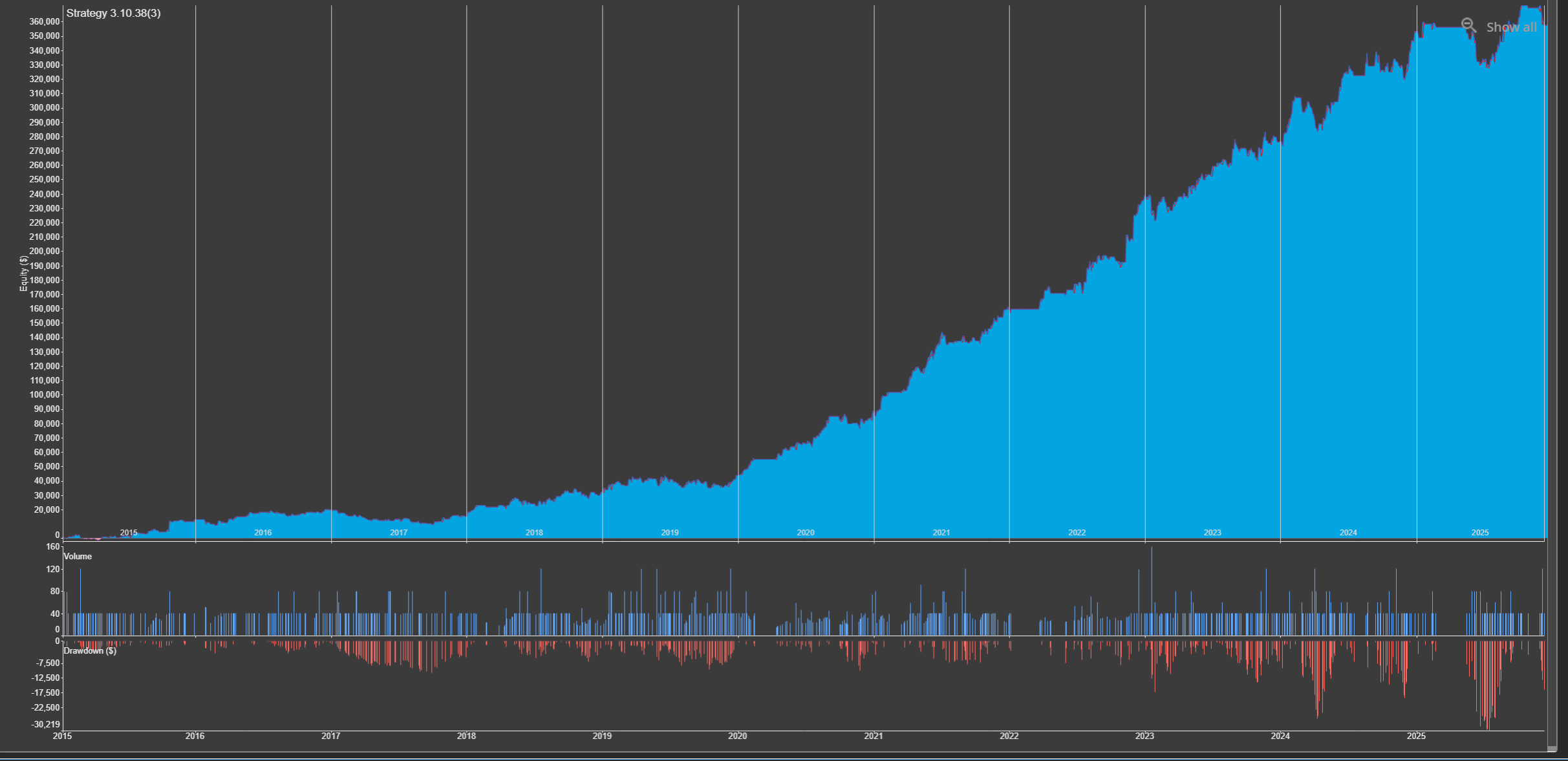

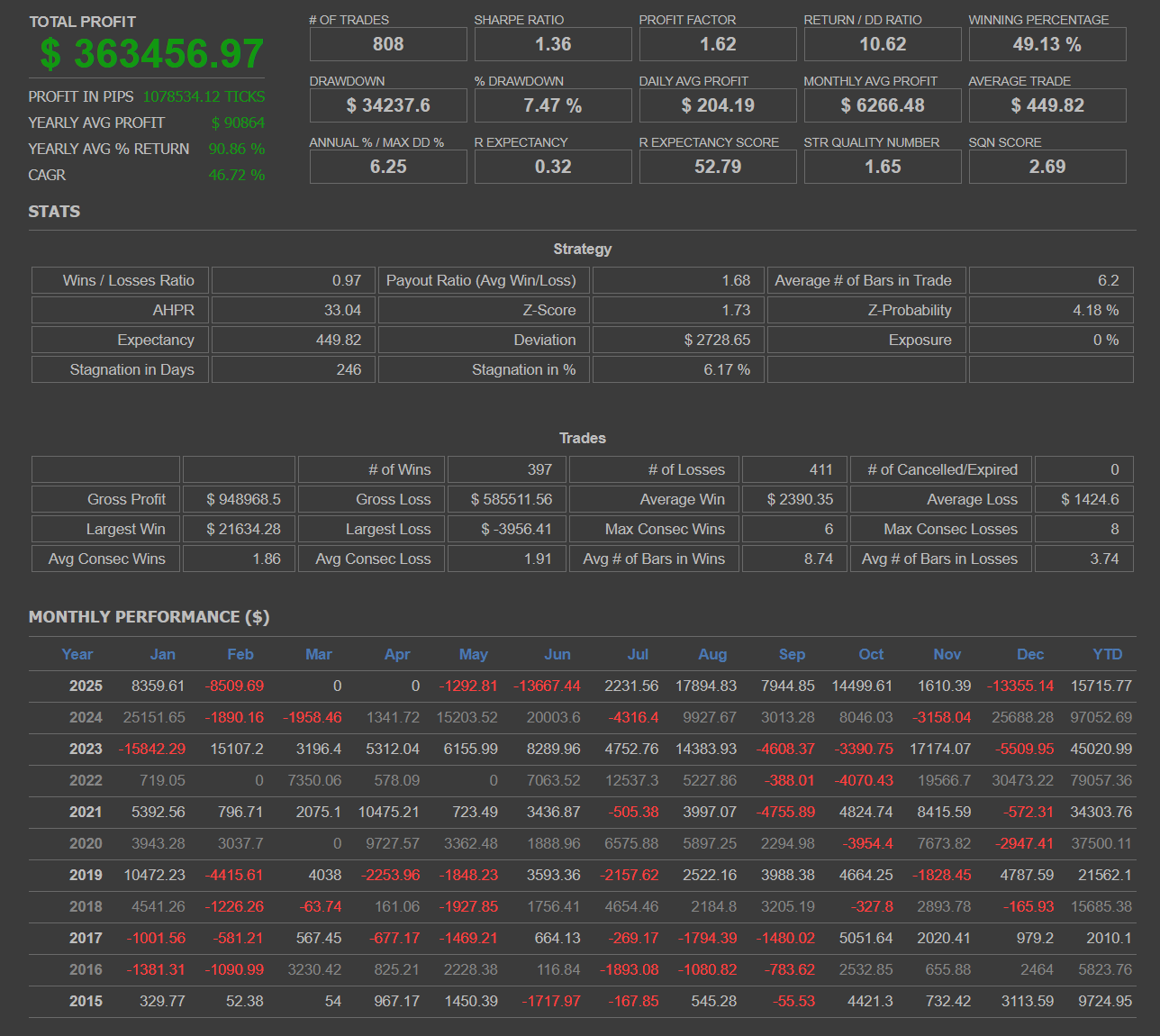

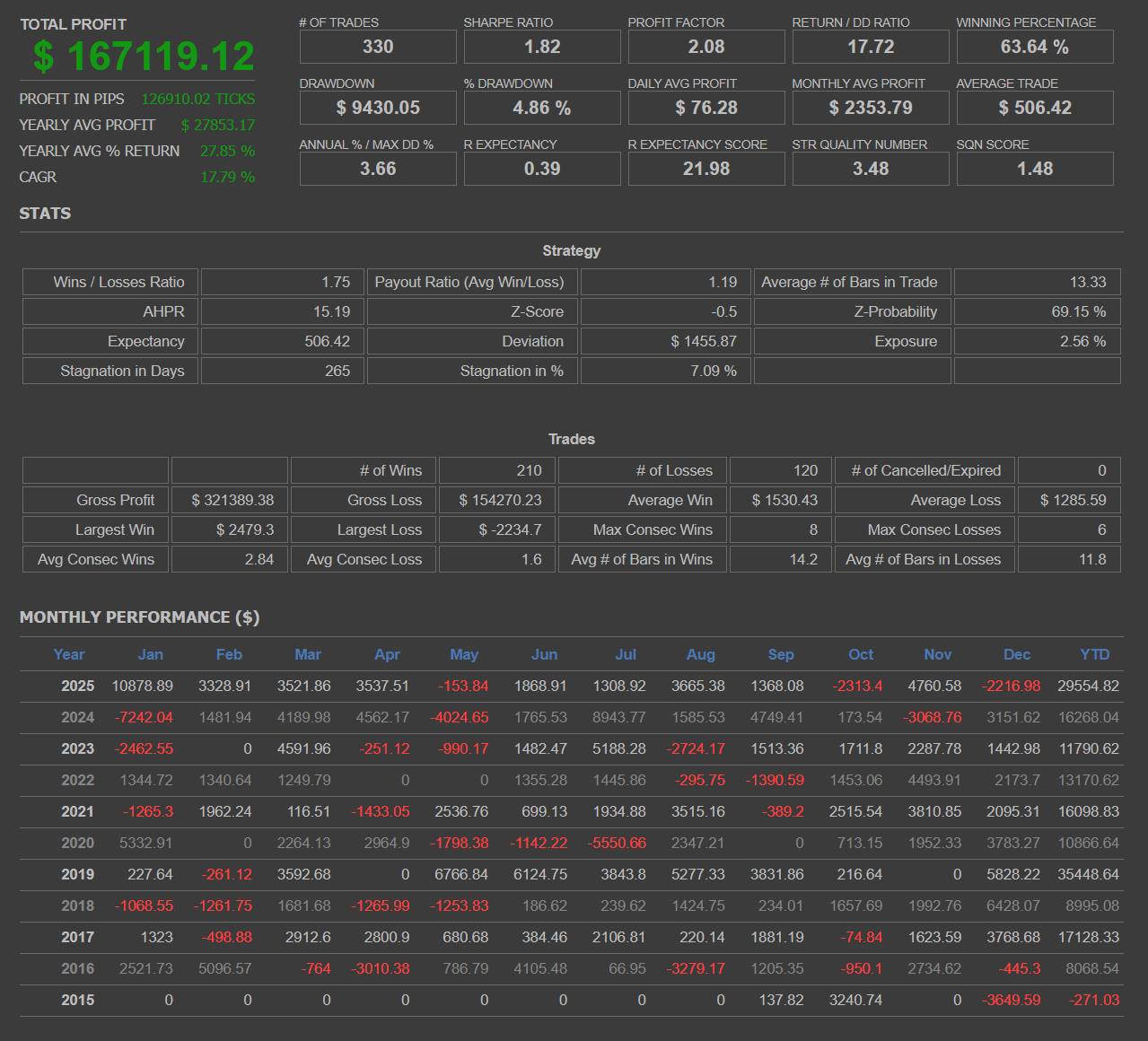

Cuantos más datos y más años de histórico, menor probabilidad de que los resultados sean aleatorios. Una estrategia validada con pocos trades o poco histórico no es estadísticamente fiable.

Los resultados incluyen los costes reales de operar, no solo el movimiento del precio. Ignorar estos costes genera backtests irreales que no se sostienen en mercado real.

La estrategia se valida en datos que no han sido usados para crearla. Si solo funciona en el periodo donde se ha optimizado, no es una estrategia válida.

In-Sample: datos usados para construir la estrategia

Out-Of-Sample: datos nunca vistos por la estrategia

Se altera el orden de los trades para comprobar cómo se comporta la estrategia en escenarios adversos. Sirve para medir el riesgo real y la capacidad de supervivencia.

Se modifican ligeramente los parámetros de la estrategia para comprobar su fragilidad. Una estrategia sólida mantiene resultados similares; una frágil se rompe con pequeños cambios.

La estrategia se optimiza y valida en bloques de tiempo consecutivos, simulando su adaptación al mercado. Evita estrategias que solo funcionan en un periodo concreto.

Optimiza → valida → avanza en el tiempo

Comprueba consistencia en distintas fases de mercado

Tras la compra recibirás un correo con un formulario para adaptar las estrategias al tipo de cuenta que operes (fondeo, capital propio, Darwinex Zero, AXI Select, etc.).

2. Creación y ajuste de las estrategias

Con esa información se crean y validan las estrategias según tus condiciones operativas.

3. Mentoría 1vs1

Un par de semanas después nos reunimos en una mentoría 1vs1 para:

Explicar cómo se han creado las estrategias

Revisar la lógica y configuración

Resolver cualquier duda

4. Puesta en marcha

Una vez finalizada la mentoría, puedes conectar las estrategias y poner tus bots a funcionar.